(作者:孫磊、諸葛辰輝、葛思聰、魏鈺鑫、王典,大成DENTONS和美瑞MMM聯合貿易救濟律師團隊)

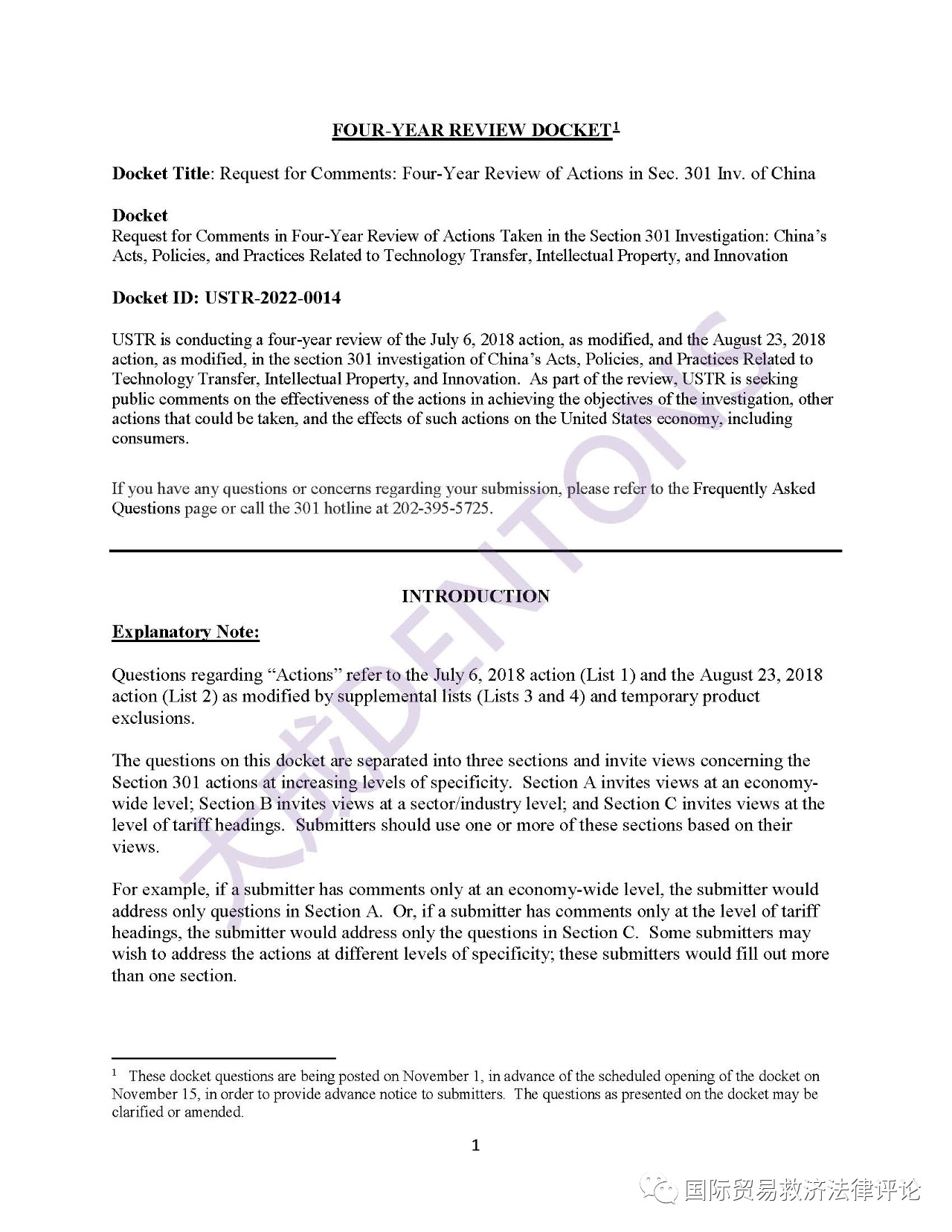

2022年11月1日,美國貿易代表(U.S. Trade Representative, “USTR”)公告發布了對華對華301征稅日落復審必要性審查問卷。2022年10月17日,USTR發布公告,定于2022年11月15日至2023年1月17日期間,開放評論意見提交通道,確定評論意見涉及的內容,并告知將于2022年11月1日,在USTR評論網站(https://comments.USTR.gov)上公布調查問卷。

此前,美國USTR已于2022年5月3日,啟動了對華301措施的日落復審,要求美國國內產業在301措施4年有效期屆滿前60天,可以提交延期申請。隨后,USTR于2022年9月2日公告,決定啟動四項清單的必要性審查,并在審查期間,繼續實施目前的301征稅措施。

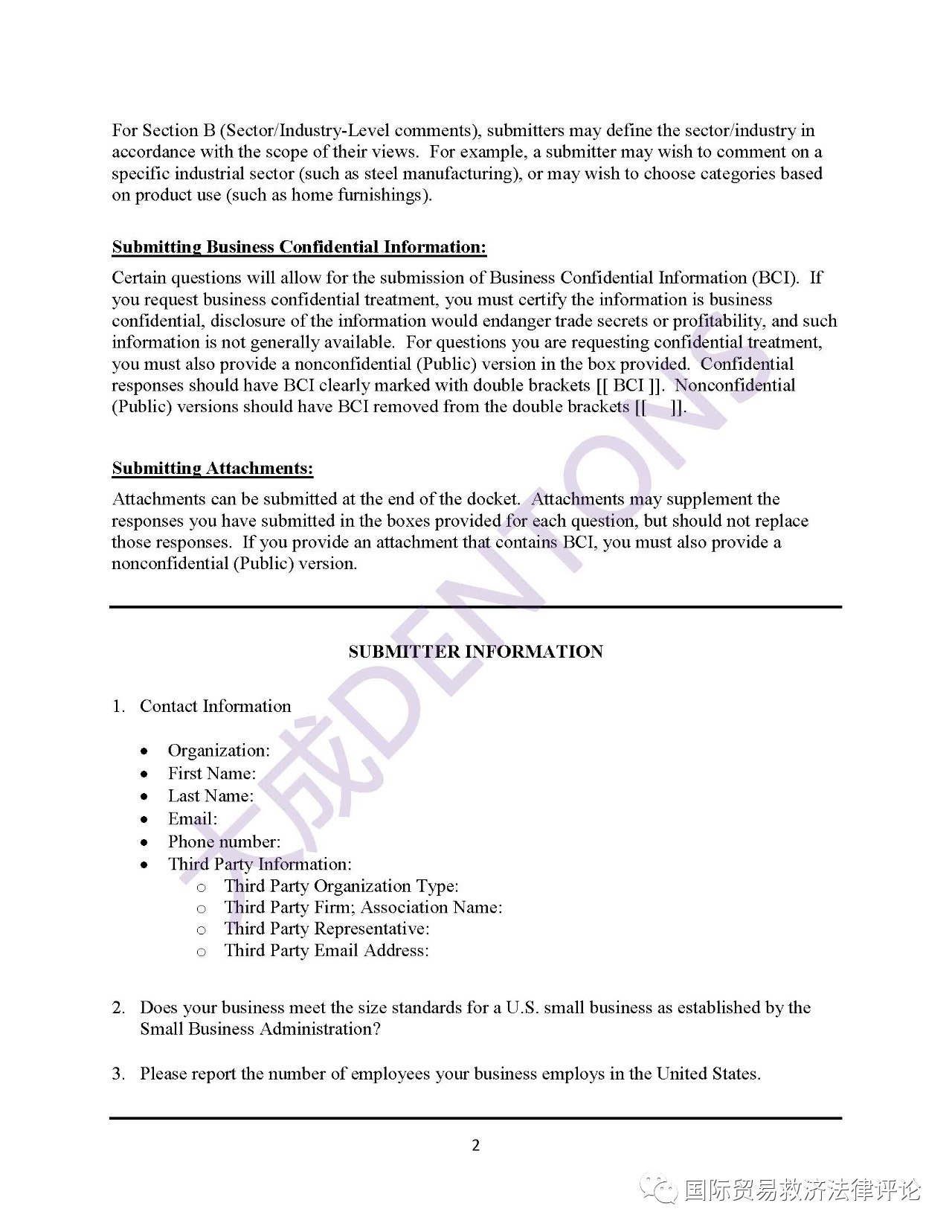

大成DENTONS和美瑞MMM聯合貿易救濟律師團隊對調查問卷的內容,進行了梳理,包括以下三個方面:

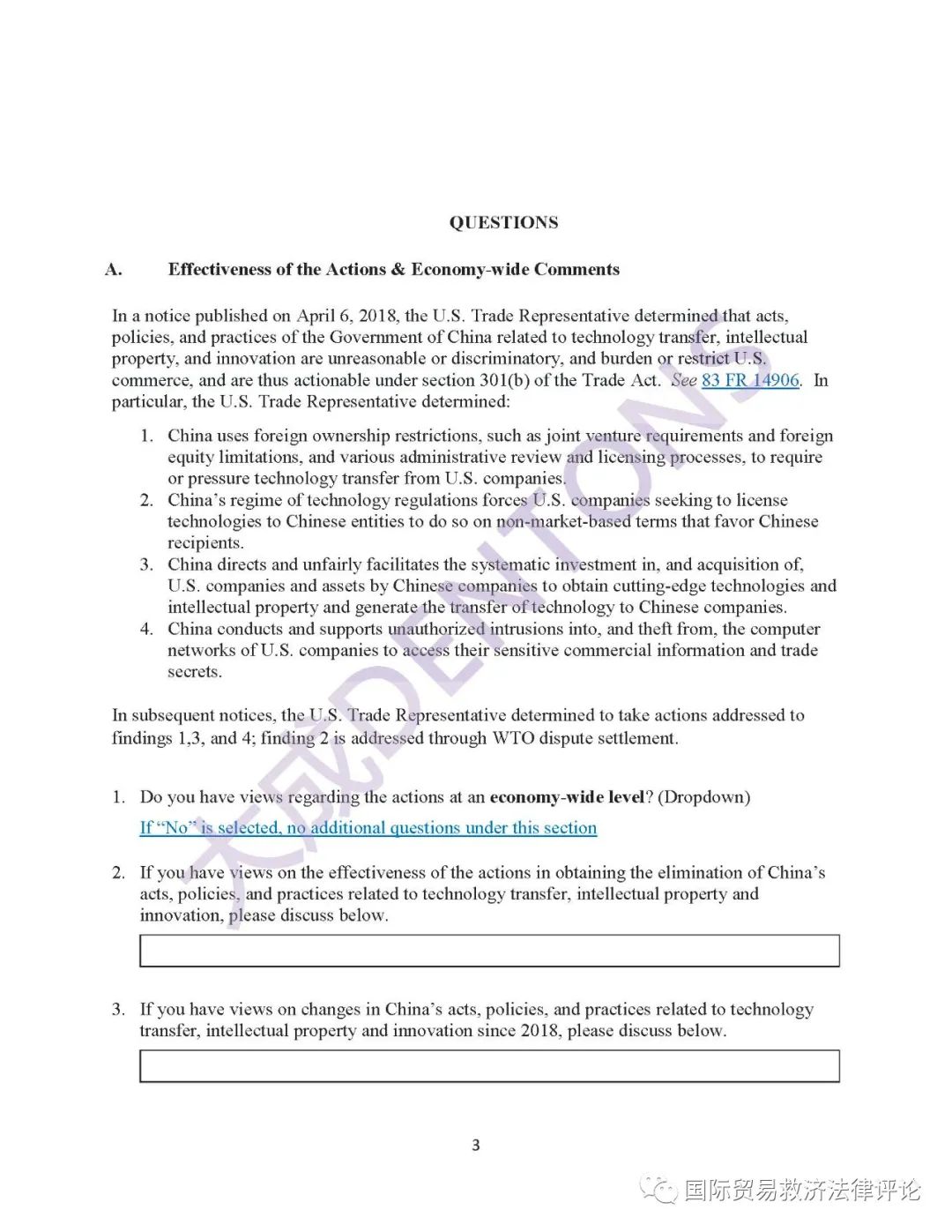

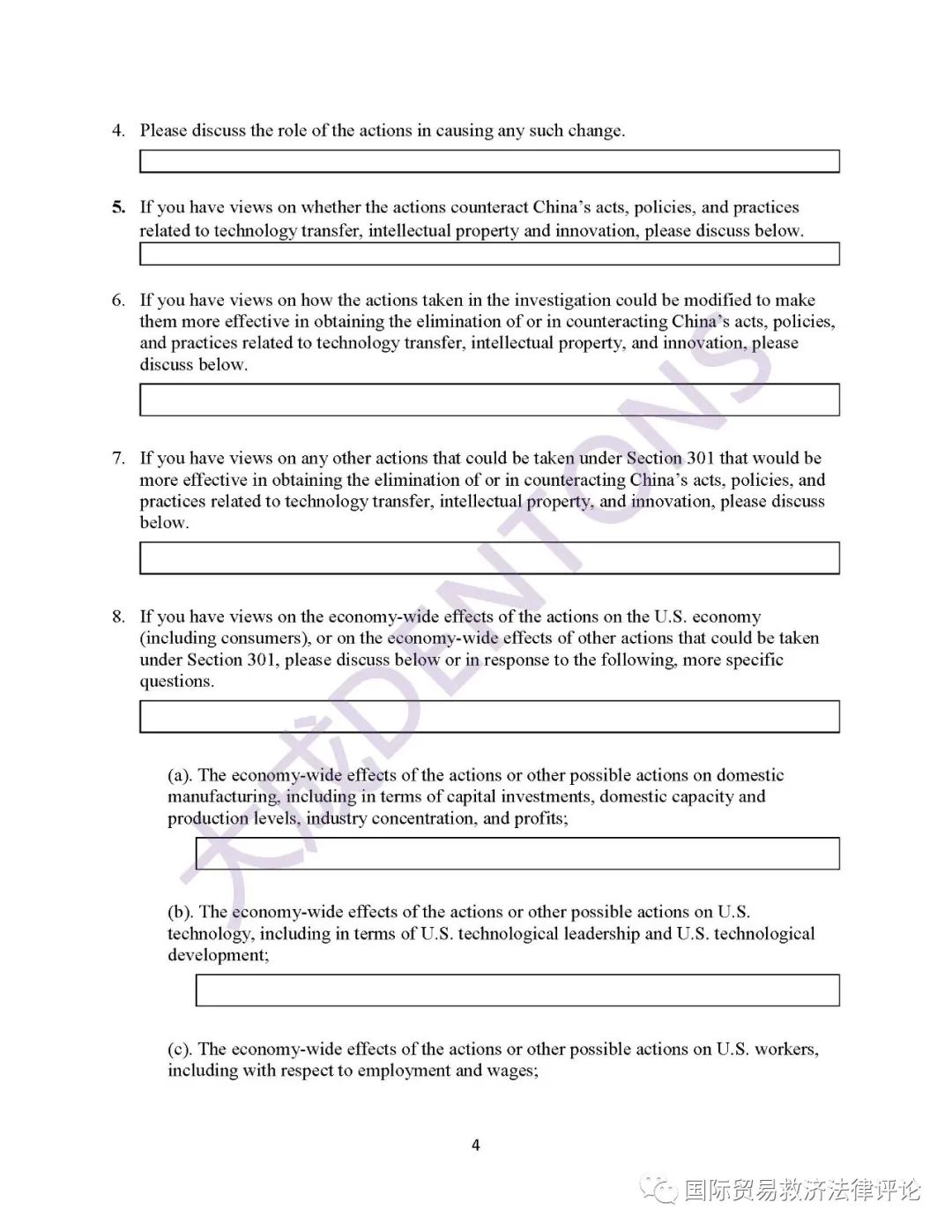

第一部分:對華301征稅總體效果,以及對經濟的影響;

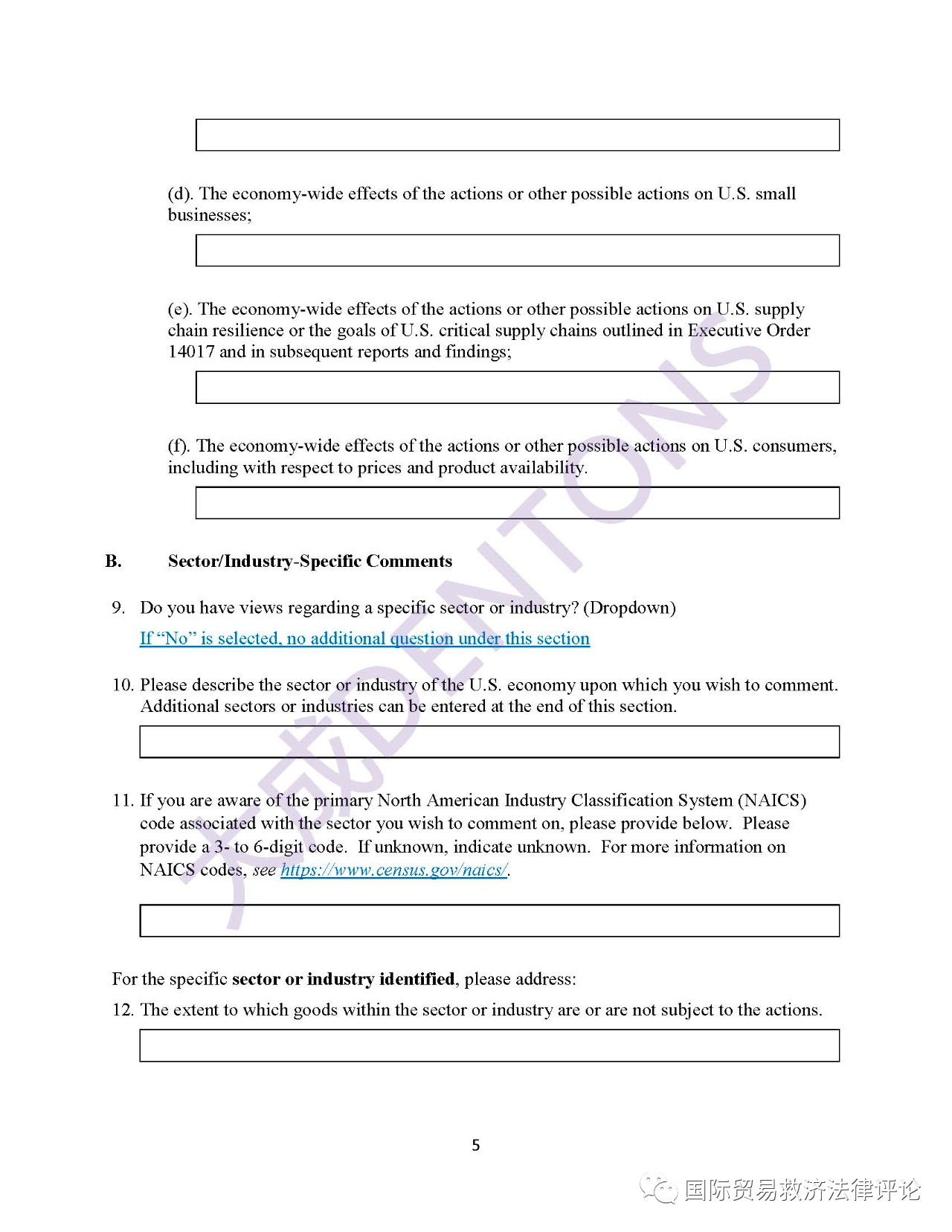

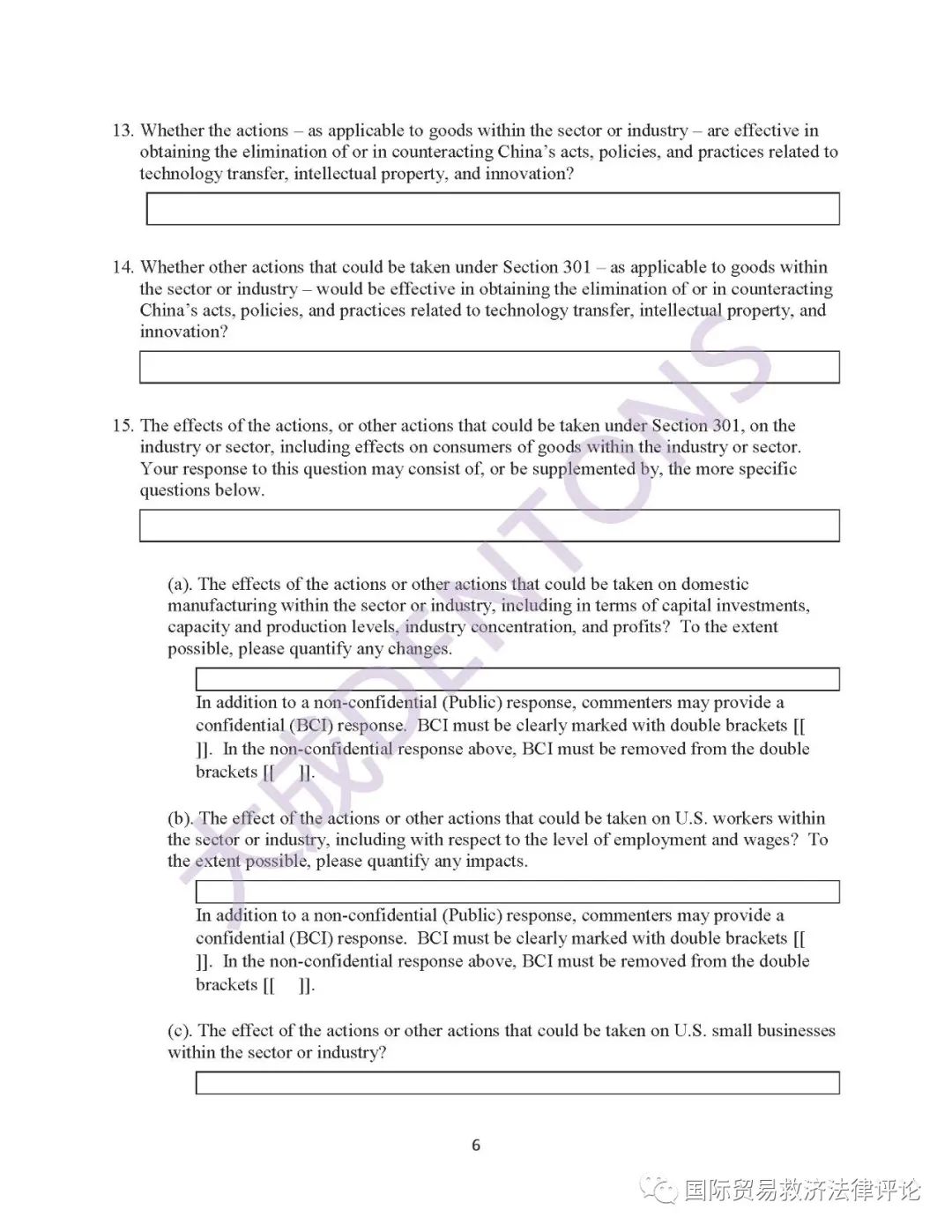

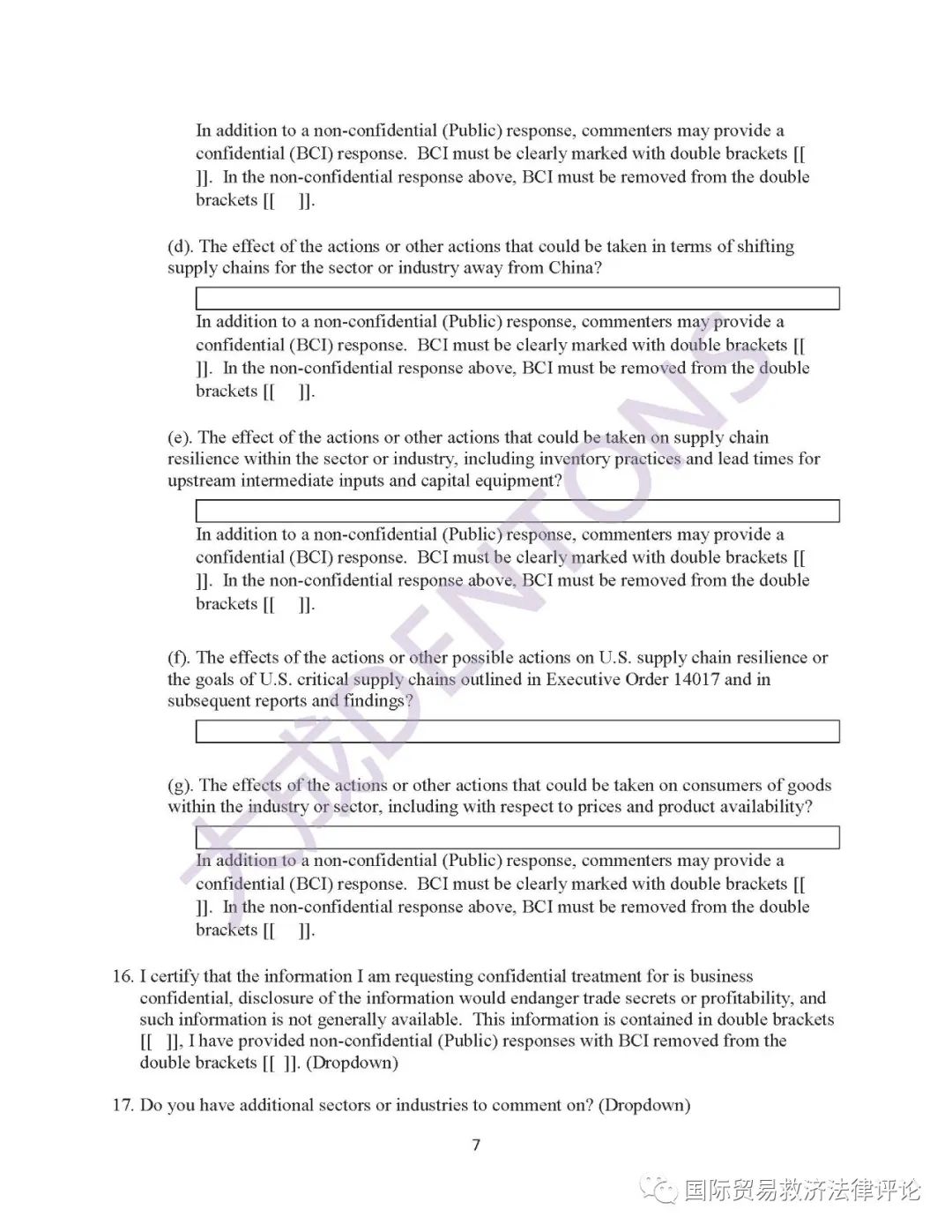

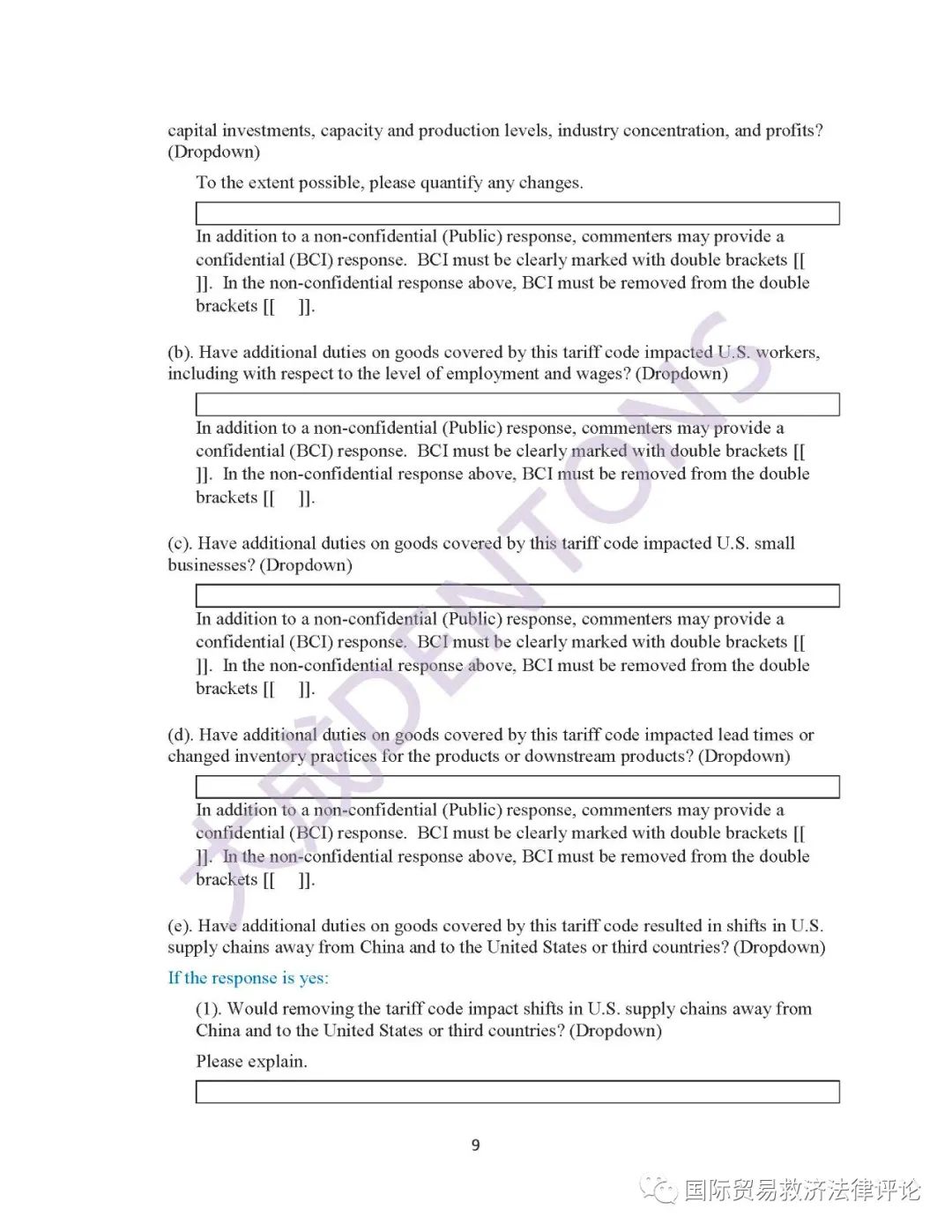

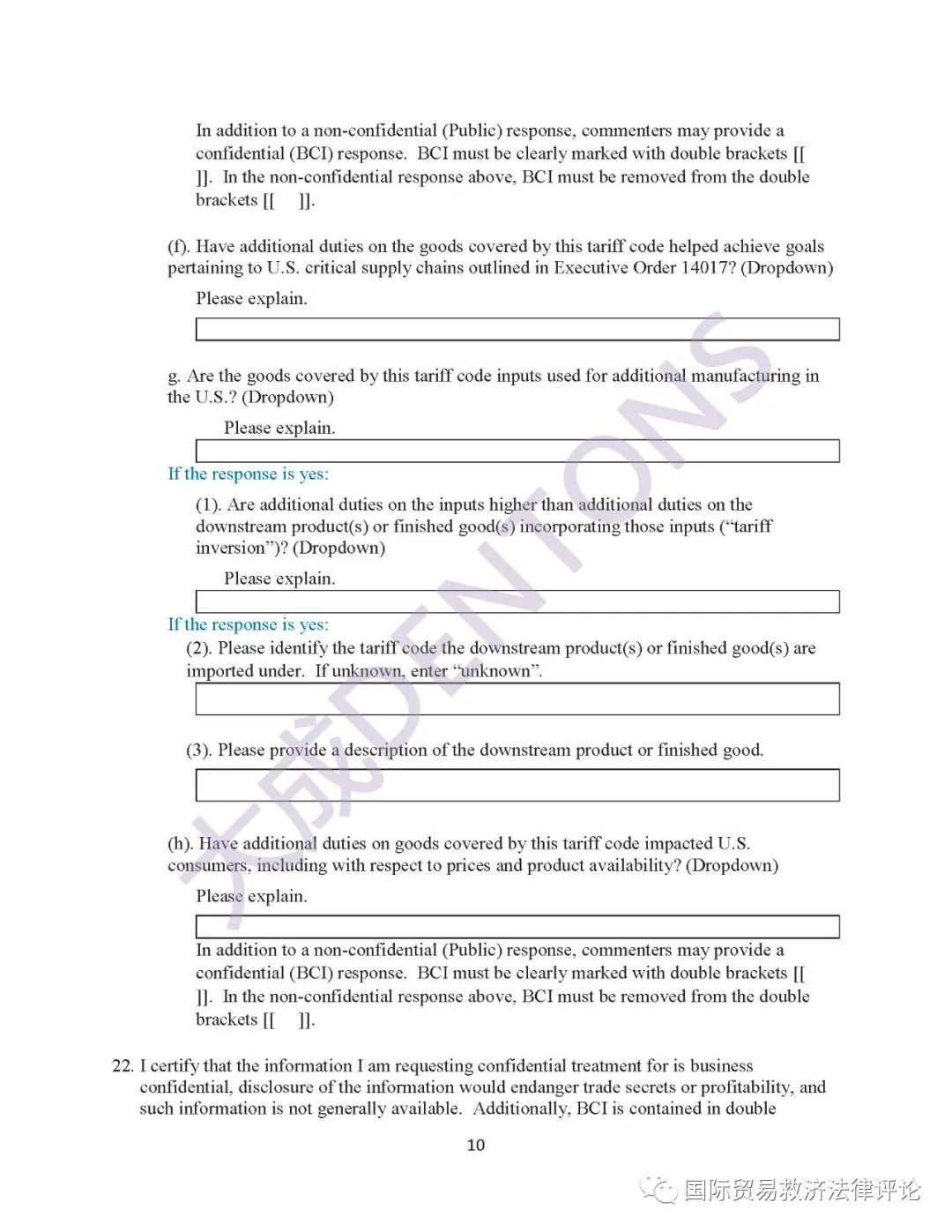

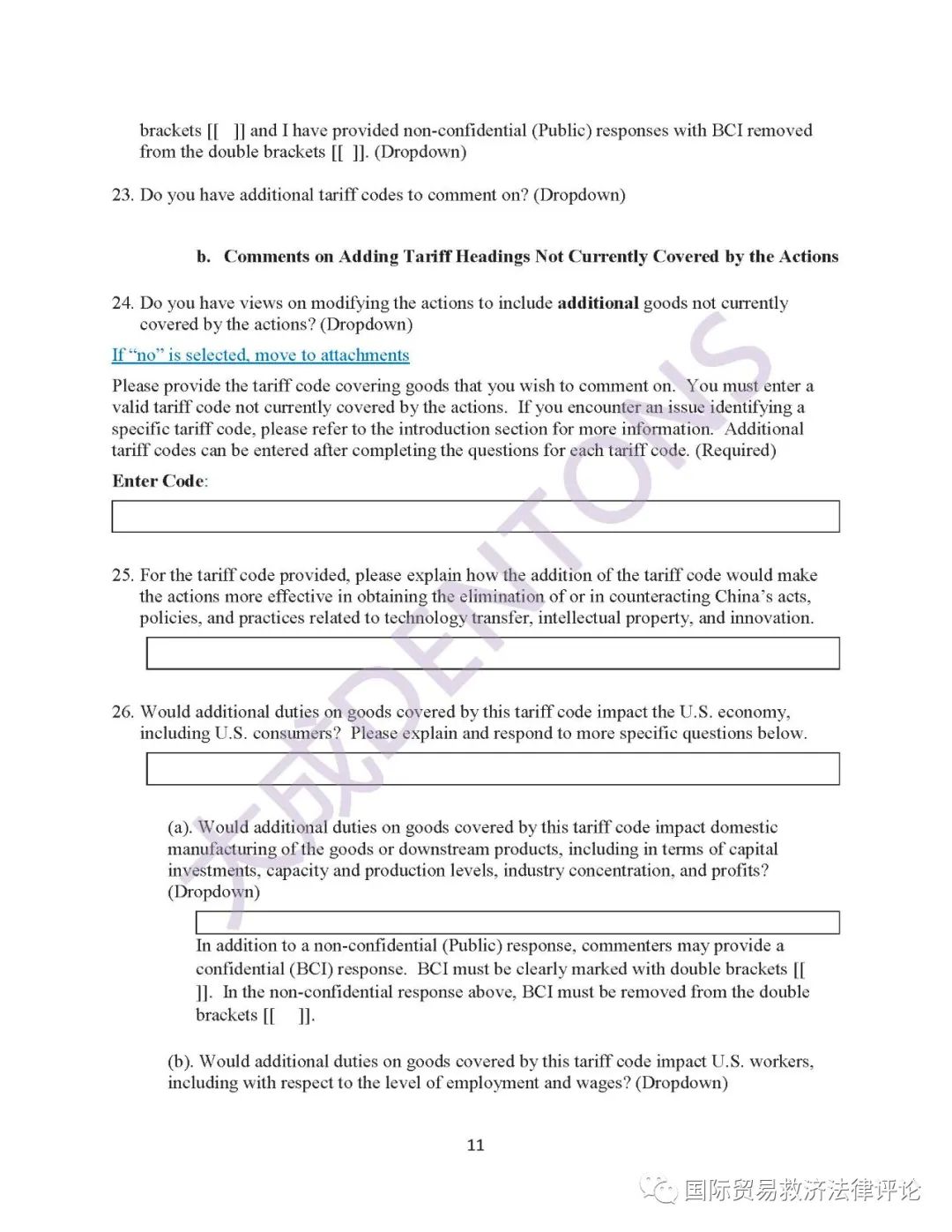

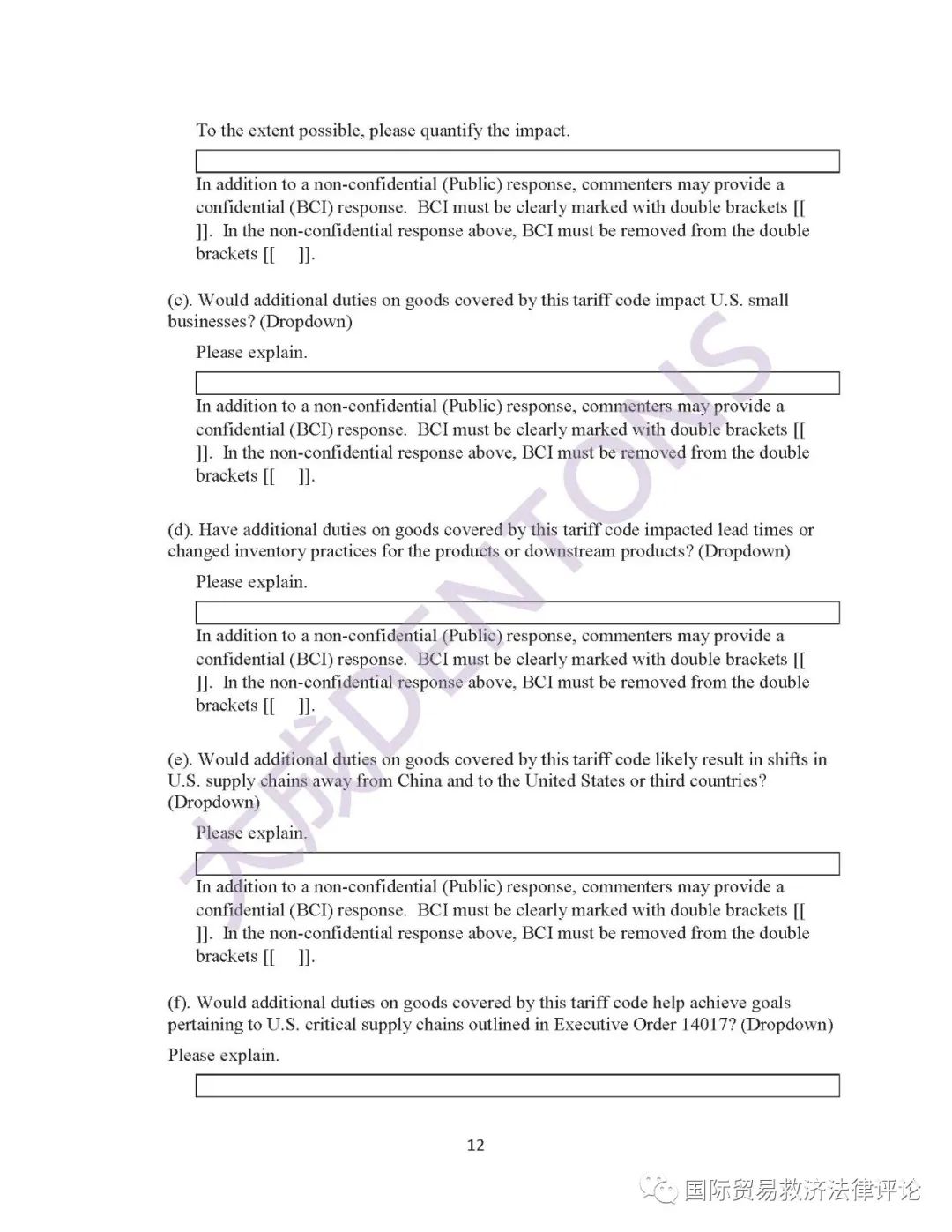

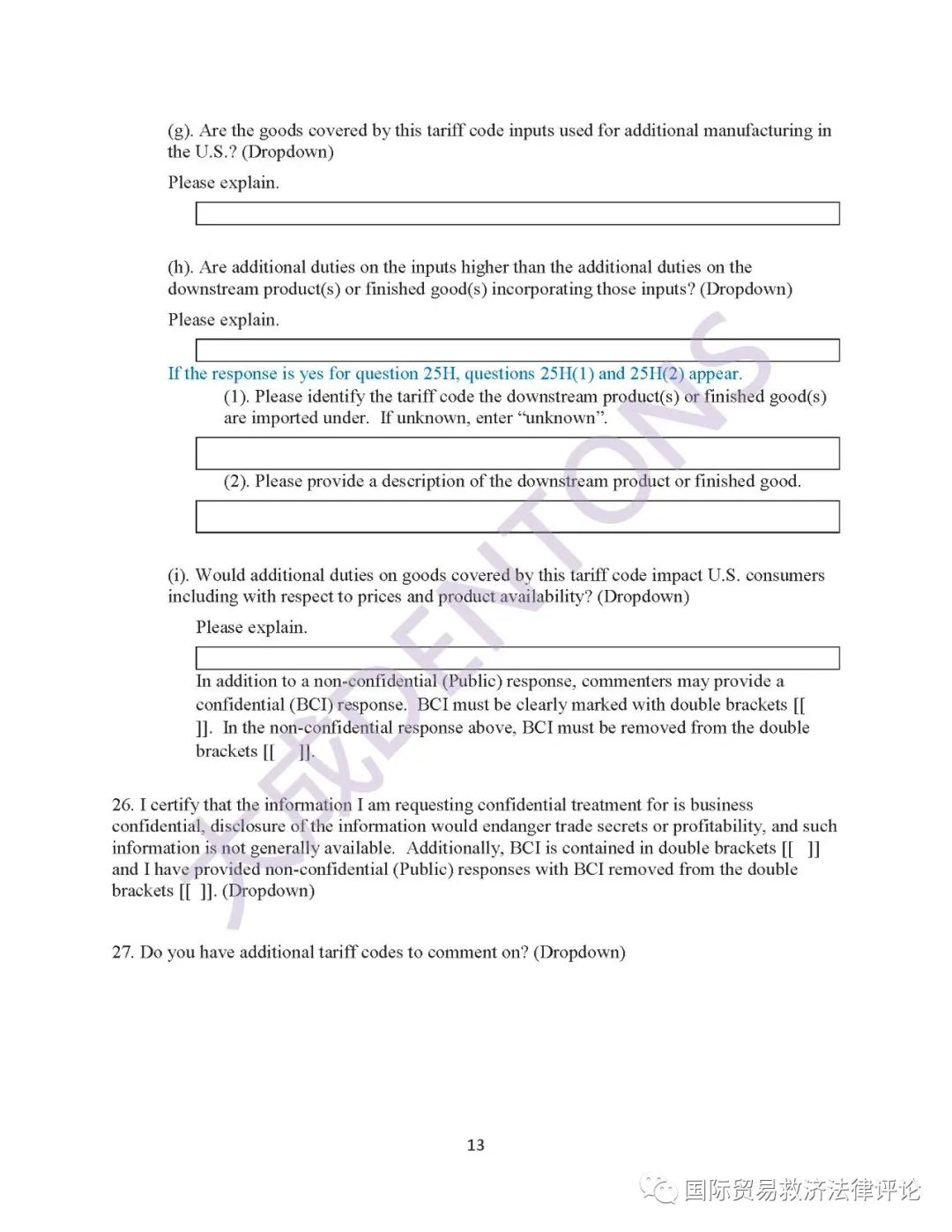

第二部分:就對華301征稅對具體行業/產業的影響;

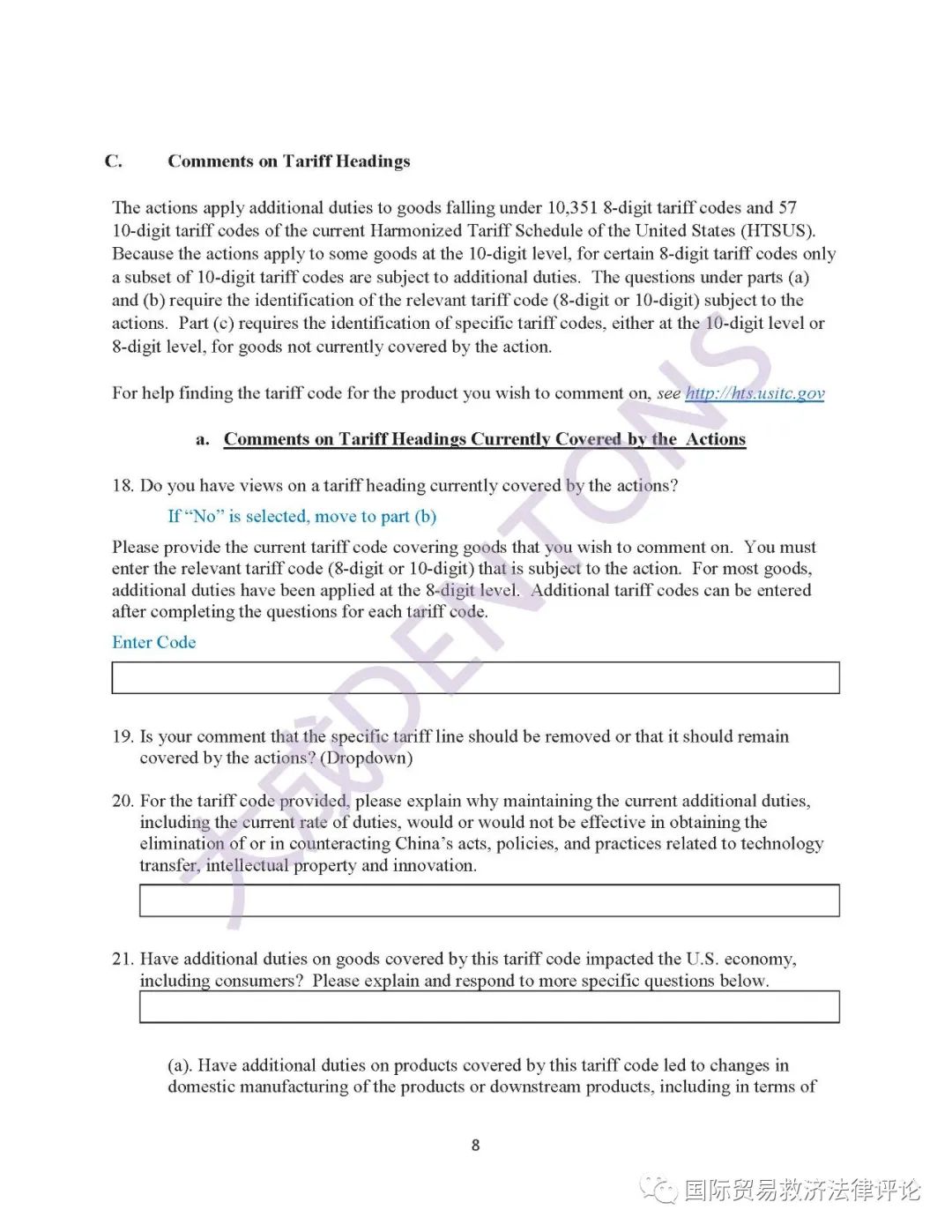

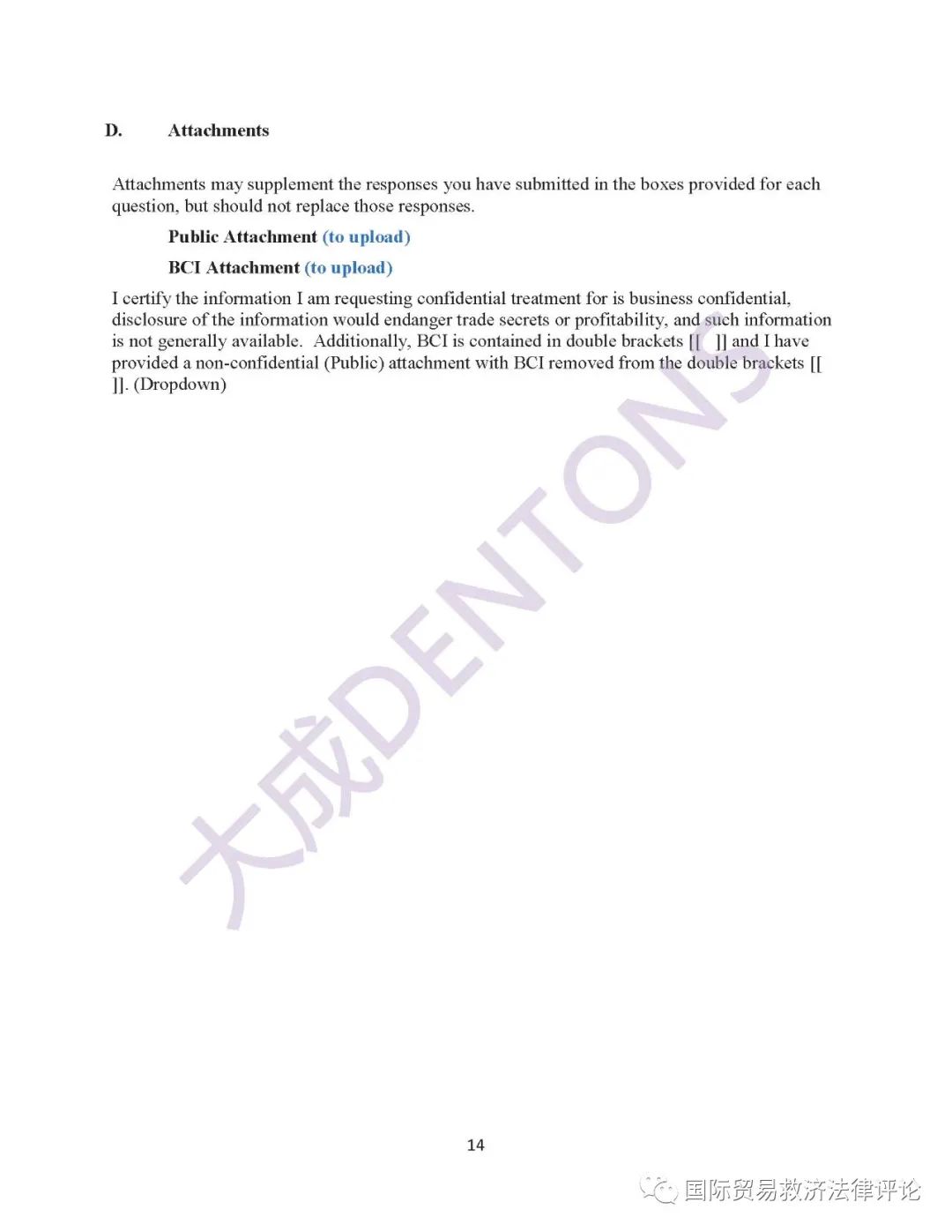

第三部分:就對華301征稅項下的特定海關稅則所涉及產品的影響。

根據大成DENTONS和美瑞MMM聯合貿易救濟律師團隊的分析,美方此次問卷調查的特點是:

第一,雖然公告文件規定,此次問卷的答卷主體為對華301征稅利害關系方,與此前301調查、征稅、豁免及延期評論的尺度一致,并未明確對利害關系方的主體資格做出任何限制,但調查問卷要求答卷主體說明是否符合美國中小企業標準,并且呈報在美國的雇工人數。這一情況表明,USTR更希望通過此次問卷,了解美國國內行業主體的態度傾向;

第二,問卷內容設計上,USTR并不要求答卷主體必須完整填答問卷的三個部分,而只要求根據自身情況任選其中任何一個部分回答,降低了答卷門檻,更有利于不了解整體經濟影響,而熟悉具體行業、產品的主體參與調查;

第三,答卷主體上設置了第三方/“Third Party”主體。我們理解這一主體設置表明,除美國國內產業外,USTR還希望各類法律或者其他專業機構、行業組織、商協會、研究智庫,以及其他與301征稅沒有直接利害關系,但可以提供有價值建議的主體,自行或者代理利害關系方參與調查。因此,我們認為,中國主體尤其是商協會、研究機構、律師等,可以通過這一路徑,充分表達關切和意見。

單位名稱:山東省特種設備協會

賬 號:1602023919200059151

開 戶 行:濟南工商銀行趵突泉支行

稅 號:51370000MJD6177755

聯系地址:濟南市華能路89號山東質監綜合服務大廈2樓205室

郵政編碼:250100 傳 真:0531-55692988

綜 合 部:0531-55692989 培 訓 部:0531-88023952 0531-88023939

評 審 部:0531-88023938 學術交流部:0531-88023907

QQ

QQ 微博

微博 微信

微信